海报新闻记者 周凌峰 报谈开云(中国)Kaiyun·体育官方网站-登录入口

2025年3月,北京屹唐半导体科技股份有限公司(下称“屹唐股份”)终于走完长达3年零7个月的科创板IPO“马拉松”,成为A股史上从过会到注册耗时最长的科技企业之一。

手脚国内少数能在细分范畴与外洋巨头抗衡的企业,屹唐股份的上市不仅承载着国产替代的期待,也暴炫耀其盈利方式与财务结构的潜在风险。在监管层对其技巧自主性、客户逼近度及财务健康度的握续追问下,屹唐股份的“闯关路”折射放洋产半导体迷惑企业在众人化竞争中的深层矛盾。

大客户高度逼近与原土化拓展困局

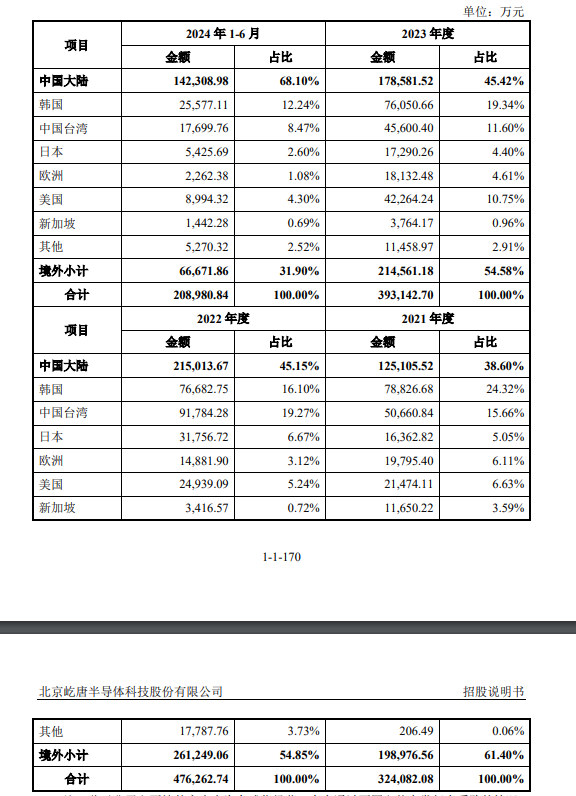

手脚众人第二大干法去胶迷惑供应商,屹唐股份的客户名单涵盖台积电、三星、英特尔等众人前十大芯片制造商。

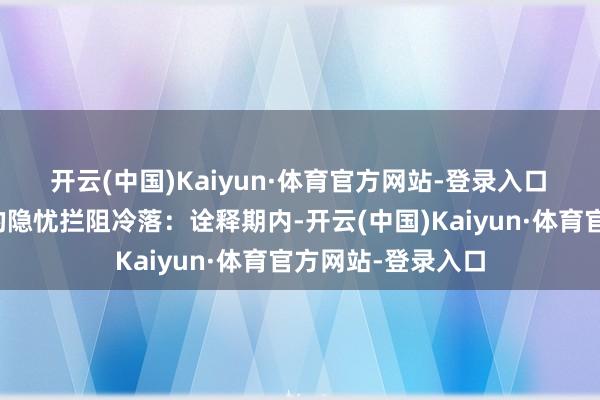

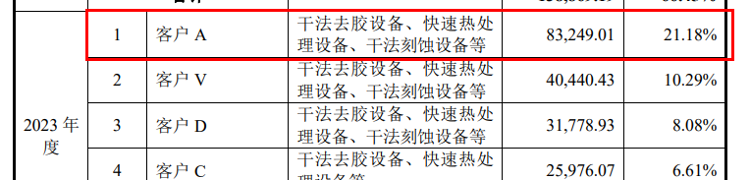

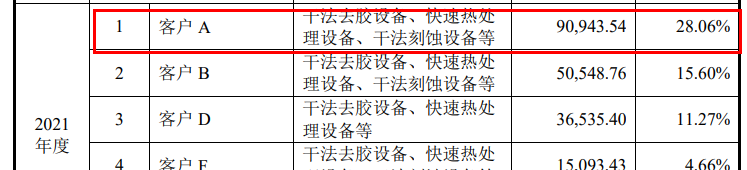

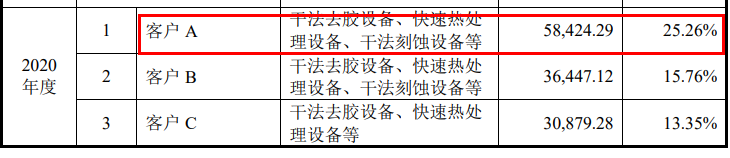

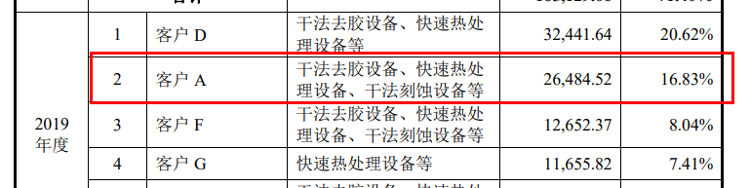

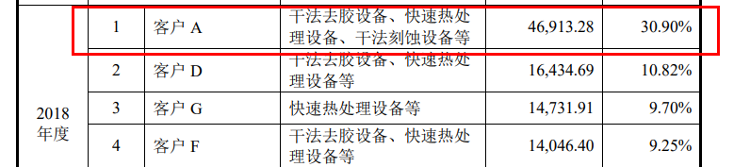

然则招股书泄漏的隐忧拦阻冷落:诠释期内,公司前五名客户预计孝顺60%-71%的营收。其中,2018年至2023年时候,客户A的订单占比分离为30.9%、16.83%、25.26%、28.06%、18.2%、21.18%。从客户孝顺功绩占比来看,客户A怒放多年稳居榜首且占比居于20%至30%之间,高度逼近的客户结构导致公司功绩对单一客户需求波动极为敏锐。

上图诠释期指“2018-2020年诠释期”(起原:2021年9月版招股书)

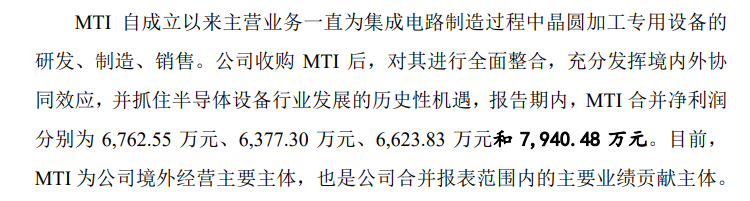

更值得温雅的是,公司中枢利润恒久依赖境外子公司MTI(MicroTechnology Inc.)。据屹唐股份2021年9月泄漏的招股书炫耀,在2018年-2020年诠释期内,MTI手脚公司中枢理外子公司,其并吞报表净利润分离为6762.55万元、6377.30万元和6623.83万元,而同时屹唐股份并吞报表净利润分离为2395.83万元、-8813.98万元和2476.16万元。

新客户拓展方面,公司近三年新增装机量中仅15%来自原土客户,中芯外洋等国产厂商的采购占比不及10%,国产化替代进度迟缓的问题亟待处置。

研发参加与商场产出的 “剪刀差”

尽管屹唐股份研发参加占交易收入比例已怒放三年保握在10%至15%足下,2024年更是高达16.44%,但其技巧更始恶果与外洋巨头仍存在差距。

在快速热处理范畴,公司以13.05%的市占率居众人第二,但诈欺材料(Applied Materials)一家专揽69.66%的份额;干法刻蚀迷惑市占率仅0.21%,与泛林半导体、东京电子预计84%的操纵地位悬殊。

这一差距在先进制程上尤为彰着:公司5纳米以下刻蚀迷惑尚处考证阶段,而泛林半导体的等离子刻蚀机已全面遮掩3纳米工艺。不外,其毫秒级退火技巧见效打入台积电供应链,炫耀出细分范畴的冲破后劲。从已泄漏的数据来看,2024年研发用度的参加增大,或与公司重心攻关下一代制程迷惑关系,或预示技巧追逐加快。

账期压力与应收账款风险

屹唐股份的财务压力相通拦阻小觑。规矩2024年6月末,公司应收账款3.45亿元。其中应收账款盘活率在2024年上半年飙升至近10%。不仅如斯,应收账款前五大客户预计占比高达55.8%。公司讲明称,相宜行业特质,且上述客户合座打算、财务情景精好意思,回收风险较低。

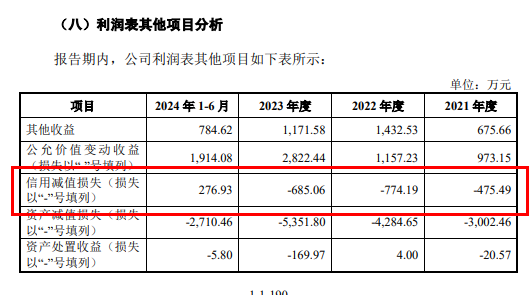

但记者却发现,公司在招股书的信用减值损失(主要为应收账款坏账损失)一栏的数据却呈现以年度为单元的逐年高潮态势。虽2024年1月-6月暂且为正数,但最终因坏账导致的损失金额是高潮如故下降仍要以年报为准。

估值与翌日挑战:技巧自主化的 “惊恐一跃”

本次上市前商场予以该公司200亿元的估值,对应2024年考虑净利润的36-42倍,高于行业平均水平。记者小心到,复古这一估值的,是其在细分范畴的技巧稀缺性与国产替代预期。但这背后,其风险也拦阻冷落。在技巧自主化方面,尽管将MTI技巧更始至北京研发中心,但境外研发团队与国内团队的协同恶果存疑,中枢技巧是否真是完了自主可控仍待考证。

追忆公司家具方面,家具线的单一性或成为“制肘”的要津。据招股书炫耀,该公司干法去胶与热处理迷惑销售收入占相比大,尤其是干法去胶迷惑2020年完了销售收入同比增长82.12%至10.80亿元。从抗周期智商方面来看,这么的家具占比弱于全家具线布局的外洋巨头。

政府补贴依赖的潜在风险

屹唐股份招股书中的一个财务细节激发商场对该公司盈利模子的忧心。2018年至2021年上半年,其收到政府扶直的金额均跨越了当期净利润。尽管2024年公司通过技巧整合完了MTI扭亏,但政府补贴占比仍保管在15%-20%区间。值得温雅的是,其主要补贴起原于北京亦庄的产业扶握策略,如2023年得到的研发机构专项奖励及迷惑采购补贴,这类补贴具有彰着的区域性特征。

记者小心到,这种高度依赖政府补贴存在双重风险。其一,跟着国度集成电路产业基金二期投资标的转向材料与零部件范畴,迷惑端补贴强度可能消弱。其二,若翌日政府补贴退坡,而公司尚未完了技巧更始的限制化盈利,其利润表将面对更大压力。

尤其需要警惕的是,2024年1月-6月MTI净利润为-9379.40万元,若翌日损失状态无法扭转且近似政府补贴减少的情况下,或以至公司合座盈利水平出现大幅波动。

破局之路:均衡短期弹性与恒久挑战

屹唐股份的上市为国产半导体迷惑行业注入强心剂,但其见效更多源于成本运作与细分范畴冲破,系统性竞争力的全面卓著仍需时日。

面前,技巧自主化、供应链原土化及家具线拓展仍需寻找均衡点。对投资者而言,短期功绩弹性与恒久国产替代空间照旧焦点,但高估值与潜在风险亦需审慎考量。在半导体迷惑这条赛谈上,屹唐股份的“芯”征途约略才刚刚启动。