罗牛山拟以9670万元自有资金收购的同仁药业开云体育,2009年曾由前者100%合手股

标点财经、投资时期网究诘员李路

12月初的几日,A股出现了一个名神志,一支名为葫芦娃(605199.SH)的股票,自11月26日启动至12月4日出现了七天七涨停,但又在12月5日、6日、9日邻接三天跌停。

从大面上看,跌停与扫数这个词海南土产货股在这几天的全体进展存关,期内海南自贸区板块均处于轰动下挫的趋势。

行为我国首家“菜篮子”股份制上市公司,罗牛山股份有限公司(下称罗牛山,000735.SZ)也属于海南土产货股之一,公司股价在这两日也出现了下行波动。

不外关于罗牛山来说,最近激励热议的一件事是其准备再次收购上海同仁药业股份有限公司(下称同仁药业)部分股权。之是以说“再次”,是因为十几年前同仁药业即是罗牛山的子公司。

卖出去的子公司又要买追念

罗牛山发布的公告知道,公司将以自有资金9670万元收购控股鼓吹罗牛山集团有限公司(下称罗牛山集团)合手有的同仁药业46.36%股权,交游完成后,公司对同仁药业的合手股比例将由16.8%加多至63.16%,同仁药业将纳入公司的团结报表范围,本次交游组成筹商交游。

其实,这次股权收购不仅是一笔筹商交游,照旧一笔反向交游,原因是同仁药业在十余年前本即是罗牛山的控股子公司。

2009年6月2日,上海医药(集团)有限公司(下称上药集团)在上海聚合产权交游所挂牌出让其合手有的同仁药业100%股权及2976.2万元债权,挂牌价钱为3376.2万元;7月1日,罗牛山以挂牌价举牌。最终,交游两边订立补充左券商定,无需支付400万元股权转让款及上药集团对同仁药业所享有的13.18万元债权款,罗牛山实质进取药集团支付的交游总价款为2963.02万元。

然则买入不悦一年,罗牛山便以接办后主张公司的规画及钞票景象未获彰着改善为由,将其合手有的同仁药业72%股权向同仁药业员工过甚他投资者进行转让。那时72%股权对应评估效果为568.73万元,最终作价为610.29万元,溢价7.31%。2010年12月,罗牛山收到该次交游一齐股权转让价款610.29万元,并同步杀青投资收益610.29万元。

2015年7月,同仁药业挂牌新三板前,罗牛山集团通过增资插足鼓吹名单,并成为新的控股鼓吹,彼时其奏凯合手股比例为37.5%。本次交游前,罗牛山集团奏凯合手股比例晋升至46.36%。

主张公司合手续亏本

十四年后,同仁药业的规画情况改善了吗?

字据罗牛山在公告中的表现,进程多年发展,同仁药业依然形成较为富厚的规画体系,近几年营业领域对比上次罗牛山转让其部分股权时点涨幅彰着,除2022年因新版GMP升级校阅需要停产对公司规画形成一定影响外,营业收入基本督察1.4亿元以上;同期,同仁药业钞票景象相对上次罗牛山转让其部分股权时点亦获大幅改善,末端2024年9月30日,同仁药业钞票欠债率为27.54%。

不外标点财经、投资时期网究诘员看到,实质情况并莫得这样乐不雅。2023年和2024年前三季度,同仁药业营业收入折柳为1.46亿元和9153.88万元;净利润折柳为685.42万元和-405.91万元,2024年公司已启动堕入亏本。罗牛山评释称,规画层面上看,同仁药业本年前9个月照旧盈利的,仅仅因为此前该企业进行了基金投资,本次审计计提了公允价值变动损益,由此带来亏本。

字据挂牌新三板时表现的数据,2017年同仁药业的营业收入就有1.25亿元,6年之后,营收也仅增长了17%,淌若计议通货扩张和物价变化等身分,这个增长率还要进一步打扣头。不仅如斯,2023年末同仁药业应收账款余额高达3208.5万元,占收入比重为22%,钞票景象也并莫得那么遐想。

在这种情况下,本次交游仍以20.52%的升值率进行了订价,甚而远高于2010年转让时的溢价率。公告知道,本次继承钞票基础法进行估值,同仁药业母公司净钞票账面价值为1.76亿元,鼓吹一齐职权价值的评估价值为2.11亿元,较同仁药业账面净钞票评估升值3598.4万元。罗牛山默示,本次评估溢价主要原因为同仁药业自有房屋建筑物及地盘使用权获取时期较早,评估基准日时点存在升值。换言之,这次的升值不是由于主张自己盈利才智的晋升,而是来自于房地产钞票的升值。

分析觉得,罗牛山这次收购同仁药业,并将动保板块纳入公司解决,更多的是为了契合“并购六条”中建议的高下贱整合念念路。据罗牛山先容,本次交游成心于公司通过外延补链杀青“一体化规画”的产业集群效应,合适公司聚焦生猪产业链的中枢战术。

同仁药业主营的动保药品业务属于罗牛山上游配套产业,交游完成后,公司的产业链将袒护良种繁育、商品猪繁衍、饲料坐褥加工、生猪防疫、动保药品研发及销售、宰杀加工、冷链物流、环保应用、科研践诺、食物检疫等体系建立的生猪“一体化产业链”布局,有助于杀青各项业务的恒久协同及快速发展,提高公司中枢竞争力。

值得温情的是,2022年和2023年,罗牛山曾向同仁药业采购兽药,并被列入筹商交游,采购金额折柳为576.66万元和631.26万元。而罗牛山主营业务较为散播,收购兽药公司对罗牛山聚焦生猪繁衍主业会有多大匡助还需不雅察。

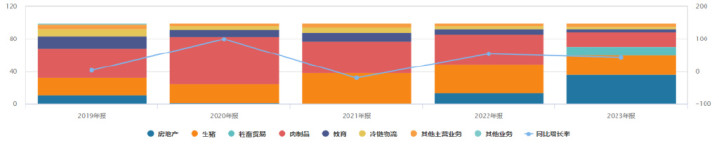

近五年罗牛山营收业务组成变化情况

罗牛山刚扭亏

另从事迹方面来看,不仅主张钞票堕入亏本,行为收购方的罗牛山也才刚刚开脱亏本状态。年报知道,2023年,罗牛山杀青营业收入41亿元,同比增长42.16%,归母净利润亏本4.94亿元,同比下落653.76%。诚然2022年公司盈利8923.1万元,但2021年是亏本了4.23亿元,可见其规画富厚性并不是很强。

2024年前三季度,罗牛山得到营业收入28.69亿元,同比增长1.15%;杀青归母净利润3.42亿元,较上年同期亏本的1.68亿元杀青扭亏。这一扭亏不是主业带来的,字据三季报,影响前三季度利润的数据中,由于生猪价钱较年头回升,钞票减值损失转回一项就较上年同期加多1.94亿元。

需要指出的是,猪价的高涨关于罗牛山盈利才智的拉动莫得特等权贵,其华夏因与其营收组成有较大筹商。标点财经、投资时期网究诘员梳剪发现,罗牛山属于多主业公司,历史上进程屡次转型,2019年公司建议“剥离房地产业务,聚焦生猪主业”战术,2020年建议重回畜牧繁衍业第一梯队的规画目的。

历经多年发展,这些“聚焦”目的还莫得皆备杀青。2023年,公司房地产业务收入杀青14.74亿元,占总营收的比例达到35.95%;生猪繁衍和肉成品业务规画得到收入17.05亿元,占总营收的比例为41.57%;剩余22%傍边涵盖牲口交易、冷链物流、教练等多类业务。

罗牛山默示,当今公司的房地产业务属于存量业务,在完成存量地盘斥地销售后,公司将不再自营增量房地产业务。在此条款下,翌日猪价的变动将成为影响罗牛山盈利才智的中枢要素,怎样对冲猪价下行带来的压力或是公司需要念念考的蹙迫问题。

此外,罗牛山的偿债才智也值得温情。末端本年三季度末,罗牛山货币资金余额6.37亿元,一年内到期有息欠债为4.92亿元,恒久借款10.21亿元开云体育,淌若不可实时得到资金补充,还要进行外延式并购,将使得公司面对更大的偿债压力。